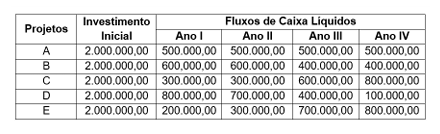

A empresa Indústria Reunidas ACF Ltda deseja implantar um projeto para a melhoria da eficiência operacional de suas fábricas, com o objetivo de ganho de produtividade e redução de custos. Os funcionários da empresa apresentaram à diretoria da mesma, alguns projetos, cujos dados estão no quadro a seguir.

Assinale a alternativa correta que apresenta o projeto que deve ser implantado na empresa, considerando apenas o aspecto do Pay Back do Investimento.

A seção do MCASP que trata especificamente do ativo imobilizado apresenta a classificação dos bens imóveis sob o controle das entidades do setor público, discorrendo sobre a natureza dos bens que compõem cada uma das categorias resultantes dessa classificação.

De acordo com o MCASP, os bens imóveis que pertencem às pessoas jurídicas de direito público e aos quais tenha sido dada a estrutura de direito privado são classificados como

Previsto na Constituição Federal de 1988, o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB) foi regulamentado pela Lei n.º 14.113/2020, que estabelece as fontes de receita do referido fundo.

Sabendo que a referida lei determina que seja destinado ao FUNDEB percentual do produto da arrecadação de certos tributos, assinale a opção que indica um desses tributos.

A Lei de Responsabilidade Fiscal (LRF) exige a elaboração de instrumentos de planejamento que se complementam. O instrumento que estabelece, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal, estadual ou municipal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada, com vigência de quatro anos, é o/a:

A NBC TSP – Estrutura Conceitual estabelece os fundamentos para o reconhecimento, a mensuração e a definição dos elementos das demonstrações contábeis no setor público, assegurando a utilidade da informação para accountability e tomada de decisão.

Com base na NBC TSP – Estrutura Conceitual, julgue os itens que se seguem.

- Um dos objetivos do reconhecimento é selecionar bases que reflitam, de modo adequado, o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, assegurando que apenas itens reconhecidos sejam mensurados adequadamente.

- A avaliação da incerteza relacionada à existência e à mensuração de um elemento é parte do processo de mensuração contábil.

- Um dos objetivos da seleção da base de mensuração para ativos e passivos é fornecer informação que possibilite aos usuários avaliar a capacidade da entidade do setor público em financiar as próprias atividades.

Assinale a opção correta.

A Companhia Pública de Energia Atômica, responsável pela gestão de usinas e distribuição de energia elétrica em várias cidades, elaborou suas demonstrações contábeis referentes a 2025. Durante a análise, verificou-se que o orçamento aprovado fora elaborado em regime de caixa modificado, enquanto as demonstrações contábeis foram elaboradas em regime de competência.

Considerando a situação hipotética apresentada e as normas da NBC TSP 13, julgue os itens seguintes.

- Quando o regime orçamentário difere do regime contábil, a conciliação dos valores realizados com os valores das demonstrações contábeis deve identificar separadamente as diferenças de regime, temporais e de entidade e ser divulgada em notas explicativas.

- Quando o orçamento e as demonstrações contábeis são elaborados sob o mesmo regime, para o mesmo período, com as mesmas entidades e a mesma forma de apresentação, não é obrigatória a conciliação dos valores realizados com os valores das demonstrações contábeis.

- Quando o orçamento e as demonstrações contábeis são elaborados sob o mesmo regime, para o mesmo período, com as mesmas entidades e a mesma forma de apresentação, a conciliação dos valores realizados com os valores das demonstrações contábeis é obrigatória e deve ser detalhada em notas explicativas.

Assinale a opção correta.

Um sistema de informação foi desenvolvido por determinado ente público, tendo o seu valor sido registrado na contabilidade desse ente após cumpridos todos os requisitos normativos para tal. Pelas características do bem, não foi possível estimar o seu prazo de vida útil, ainda que, seguramente, ele não será utilizado para sempre.

Nessa situação hipotética, a perda de valor desse ativo intangível será reconhecida por meio

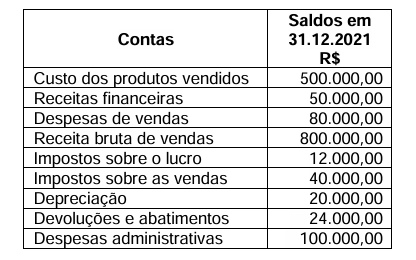

A Demonstração de Resultados do Exercício – DRE é um relatório contábil, que tem o objetivo de informar aos usuários das demonstrações contábeis, os resultados das operações da empresa em um determinado período. A Norma Brasileira de Contabilidade NBC TG estrutura conceitual, emitida pelo Conselho de Contabilidade Federal diz que “a demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período do relatório”. Observe o quadro a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio HFG Ltda e assinale a alternativa que apresenta o lucro líquido do exercício.

A provisão para contingência deve ser reconhecida no passivo sempre que a perda for considerada possível, independentemente do trânsito em julgado da ação judicial que a motivou.

Suponha que certo servidor esteja classificando alguns itens patrimoniais, mas esteja em dúvida sobre quais podem ser registrados no passivo da entidade. Nessa situação, é correto definir o passivo do ente público como

Discussão da Comunidade

Comentário do Professor Bloqueado

Assine o plano Premium para ver a explicação técnica deste gabarito.

Carregando comentários da comunidade...