O montante de impostos diferidos, sejam eles ativos ou passivos, deve ser classificado como não circulante.

Os instrumentos de planejamento previstos na Constituição e regulamentados pela Lei de Responsabilidade Fiscal organizam a ação governamental em diferentes horizontes temporais. Considerando suas finalidades, qual alternativa descreve corretamente a relação entre PPA, LDO e LOA?

Pelo regime de competência, as receitas de vendas devem ser contabilizadas somente no momento do recebimento do dinheiro, independentemente da entrega do produto ou serviço.

Considere uma conta recebida de um cliente, no valor total de R$ 1.500, sobre o qual incorreram multa e juros que totalizaram 10%, já que o pagamento da conta estava atrasado. Nessas condições, a empresa que recebeu o crédito poderá utilizar um lançamento de terceira fórmula para representar o fato.

A companhia pública Sol. S.A., entidade estatal do setor de energia, elaborou suas demonstrações contábeis referentes ao exercício de 2025. No período, a entidade realizou operações financeiras não usuais com uma instituição financeira que possui capital público, sujeitas a exigências externas de capital.

Na análise das demonstrações, constatou-se que a Sol S.A. tinha divulgado seus objetivos, políticas e processos de gestão do capital, bem como informações quantitativas e variações em relação ao período anterior, porém havia omitido a divulgação das consequências decorrentes do descumprimento parcial das referidas exigências externas de capital.

A partir da situação hipotética apresentada, assinale a opção correta, com base na NBC TSP 11 – Apresentação das Demonstrações Contábeis.

A Lei n.o 6.404/1976 aplica-se às sociedades por ações, quer abertas, quer fechadas.

A InfraPAR Serviços Ferroviários S.A., empresa pública estadual vinculada à área de infraestrutura do estado do Paraná, controlava integralmente a sociedade Logística ValeSul S.A. Em 2025, em razão de reestruturação societária aprovada pelo governo estadual, a InfraPAR alienou a totalidade de sua participação, perdendo o controle da sociedade controlada. Até a data da perda de controle, a controlada possuía valores reconhecidos diretamente no patrimônio líquido, inclusive reserva de reavaliação de ativos imobilizados.

Com base na situação hipotética precedente e na NBC TSP 17, assinale a opção correta no que concerne ao tratamento contábil aplicável ao caso em apreço.

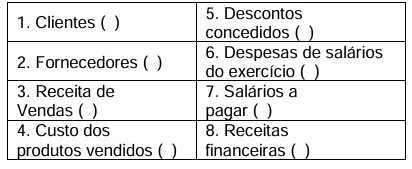

A contabilidade utiliza-se das contas contábeis para registrar, mensurar e controlar o patrimônio das empresas. Essas contas contábeis podem ser classificadas de acordo com vários critérios, e segundo a teoria patrimonialista, as contas contábeis dividem-se em contas patrimoniais e contas de resultado. Tanto as contas patrimoniais como as contas de resultado possuem natureza devedora ou natureza credora. A esse respeito, observe o quadro a seguir que apresenta uma relação de contas contábeis, que podem ser de natureza devedora ou natureza credora. Coloque na frente de cada conta a letra D se for uma conta de natureza devedora, ou a letra C se for uma conta de natureza credora.

Assinale a alternativa que apresenta a sequência correta.

Na elaboração de um laudo relacionado à situação financeira de uma entidade em 31/12/2024, foi constatado que as suas obrigações com terceiros eram de R$ 30.000 e que estas deveriam ser pagas em até 9 meses.

Em relação ao Balanço Patrimonial da entidade, tinha saldo de R$ 30.000 o grupo denominado

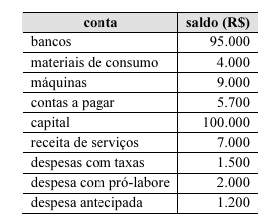

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue os itens que se seguem. O ativo soma R$ 109.200.

Discussão da Comunidade

Carregando comentários da comunidade...