Nas NBC que dizem respeito à mensuração de estoques e ao ativo imobilizado, os critérios de atribuição de custo variam conforme a natureza dos itens, seu uso, a possibilidade de intercambialidade e o tipo de aquisição.

A respeito de estoques e ativo imobilizado, assinale a opção correta.

No reconhecimento de ativos intangíveis, conforme a NBC TSP 08 – Ativo Intangível, avaliam-se a probabilidade de geração de benefícios econômicos futuros e a confiabilidade na mensuração de seu custo ou valor justo.

Segundo a NBC TSP 08, um ativo intangível deve ser reconhecido somente se

- for provável que os benefícios econômicos futuros ou o potencial de serviços esperados atribuíveis ao ativo sejam gerados em favor da entidade.

- o custo ou o valor justo do ativo puder ser mensurado de forma confiável.

- ele for constituído de um ativo monetário ou não monetário identificável sem forma física.

Assinale a opção correta.

Em seu art. 50, a Lei Complementar n.º 101/2000, conhecida como Lei de Responsabilidade Fiscal (LRF), determina: “§ 3.º A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.”.

Conforme expressamente previsto na LRF, normas relativas ao controle de custos devem estar previstas

Um cliente do banco XX procurou o gerente de sua conta, informando que necessitará de R$ 100.000,00 daqui a 12 meses. O gerente sugeriu que o cliente fizesse uma aplicação financeira que remunera o capital investido com taxa de juros mensais de 2%, mas não informou se o sistema de capitalização de juros é simples ou composto. Assinale a alternativa que apresenta o valor que deve ser aplicado hoje para que o cliente possa resgatar o valor desejado, considerando, respectivamente, o sistema de capitalização de juros simples e o sistema de capitalização de juros compostos. Considere em sua resposta, 2 casas decimais e regras do arredondamento matemático.

Uma metodologia associada ao georreferenciamento rural foi desenvolvida pela empresa pública X. Os gastos com pesquisa e desenvolvimento dessa metodologia somaram R$ 1 milhão, tendo sido aplicado 50% desse valor na fase de desenvolvimento. A previsão é de que essa metodologia beneficie os produtores rurais assistidos durante 100 meses. Pela alta aplicabilidade, o valor de mercado dessa metodologia, imediatamente após sua divulgação, atingiu R$ 2 milhões. Uma grande empresa privada interessada na metodologia propôs a compra da patente, tendo oferecido duas possibilidades de pagamento: (a) R$ 1,5 milhão, além de um convênio de 5 anos, nos quais a empresa pública X poderia utilizar a patente; ou (b) R$ 3 milhões, sem o convênio.

Nessa situação hipotética, se todos os requisitos para reconhecimento do ativo tiverem sido cumpridos, o valor contábil de registro inicial da patente e o valor da cota mensal de depreciação serão, respectivamente, de

Na ausência de documentação interna ou externa à entidade e de elementos que comprovem ou evidenciem o fato contábil que se pretende registrar, nenhuma escrituração deve ser feita.

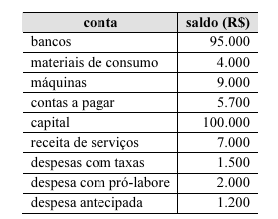

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue os itens que se seguem. O patrimônio líquido total da entidade, considerado o resultado do exercício, é de R$ 100.000.

Entidade vinculada à secretaria de fazenda de determinado estado da Federação está implantando um sistema de informações de custos para subsidiar decisões gerenciais e ampliar a transparência na prestação de contas à sociedade. Durante o desenho do modelo de gerenciamento de custos, a entidade passou a definir seus objetos de custos, distinguindo aqueles relacionados diretamente à entrega de bens e serviços à sociedade daqueles utilizados apenas como apoio interno à gestão.

A partir da situação hipotética precedente, assinale a opção correta, com base na NBC que trata de custos no setor público, especialmente no que se refere à definição dos objetos de custos.

No âmbito da administração pública, a correta distinção entre despesa de exercícios anteriores (DEA) e ajustes de exercícios anteriores é fundamental para assegurar a fidedignidade das informações orçamentárias e patrimoniais. O Manual de Contabilidade Aplicada ao Setor Público (MCASP) dedica seção específica para fixar a forma como tais aspectos devem ser executados no orçamento corrente e os reflexos patrimoniais.

Considerando o contexto abordado no texto precedente, julgue os itens a seguir.

- A DEA constitui uma conta do patrimônio líquido destinada a registrar ajustes decorrentes de mudança de critério contábil ou retificação de erro imputável a exercício anterior.

- No caso de despesas de exercícios encerrados cujo fato gerador tenha ocorrido no exercício anterior, mas sem que tenha havido o registro da variação patrimonial diminutiva (VPD) na época própria, o registro patrimonial, no exercício corrente, deve ser efetuado diretamente em conta de superávit ou déficit acumulado.

- Nos casos de restos a pagar processados ou de restos a pagar não processados em liquidação, executados como DEA no exercício corrente, não há necessidade de novo registro patrimonial, pois o passivo e a VPD ou a incorporação do ativo já foram reconhecidos no exercício anterior.

Assinale a opção correta.

Uma entidade que previu gastar R$10.000 em um insumo, mas gastou R$12.000, precisa investigar: o preço aumentou? Houve desperdício? Com as respostas, ações corretivas tornam-se possíveis.

O custo que oscila de forma proporcional ao volume das atividades desenvolvidas denomina-se

Discussão da Comunidade

Carregando comentários da comunidade...