Se, antes da apuração do resultado do exercício corrente, uma entidade tivesse ativo total de R$ 150 mil, obrigações com terceiros de R$ 125 mil e patrimônio líquido de R$ 30 mil, então o resultado do exercício dessa entidade seria um prejuízo.

A Lei n.º 4.320/1964 contempla um dispositivo que exige a classificação das despesas em categorias econômicas, de forma que a política econômico-financeira e o programa de trabalho do governo, nas esferas federal, estadual e municipal, sejam evidenciados.

De acordo com a referida lei, as despesas com material permanente, concessão de empréstimos e auxílios para obras públicas devem ser classificadas, respectivamente, como

A provisão para férias representa um passivo para a empresa e deve ser reconhecida como despesa por ocasião do gozo de férias pelo empregado.

Uma obrigação em que sejam definidos tanto o seu prazo de exigibilidade quanto o montante a ser entregue é com certeza uma provisão.

Considere que os seguintes dados foram extraídos da folha de pagamento de salários de determinada empresa: I. salário-base bruto R$ 10.000,00; II. horas extras R$ 800,00; III. desconto de INSS R$ 1.100,00; IV. imposto de Renda Retido na Fonte R$ 700,00; V. adiantamento de salários concedido R$ 400,00. O montante a ser debitado na conta “Despesas de Salários” será de

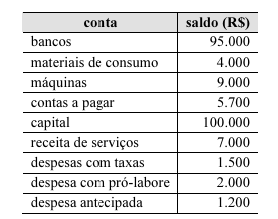

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue os itens que se seguem. O passivo circulante resulta no valor de R$ 5.700.

Discussão da Comunidade

Carregando comentários da comunidade...